Pilonul II de pensii: Randamente bune, dar contribuții insuficiente. Care este alternativa pe termen lung – Pastila Financiară by Mediafax

Sursa poza si informatii: Mediafax.ro

Într-o nouă ediție a emisiunii „Pastila Financiară”, Adrian Artene și Alexandru Chirilă au discutat despre pensiile private, evidențiind atât performanțele Pilonului II, cât și provocările legate de nivelul actual al contribuțiilor și soluțiile pe termen lung.

Performanțele Pilonului II

Alexandru Chirilă a subliniat că Pilonul II este administrat profesionist de către fondurile de pensii și a înregistrat un randament pozitiv pe termen lung. Între 2008 și 2023, randamentul real mediu anual a fost de 3,47%, depășind astfel rata inflației. „Valoarea banilor a crescut peste inflație, ceea ce este grozav”, a adăugat Chirilă.

Provocările contribuțiilor

Cu toate acestea, Chirilă a evidențiat o problemă semnificativă: nivelul scăzut al contribuțiilor. În prezent, doar 4,75% din veniturile brute ale salariaților sunt alocate către Pilonul II, ceea ce ar putea duce la o compensare insuficientă a veniturilor la vârsta pensionării.

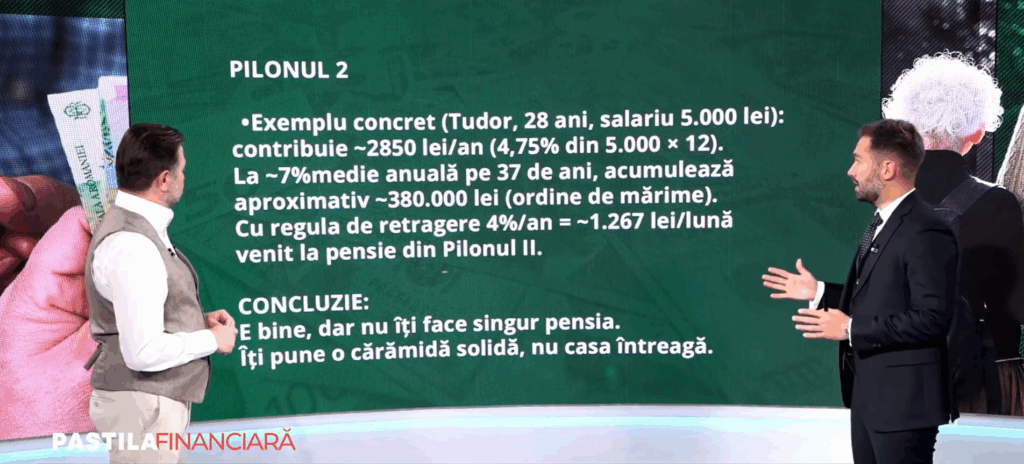

Exemplu concret

Pentru a ilustra impactul actualelor contribuții, Chirilă a prezentat cazul unui tânăr de 28 de ani cu un salariu lunar de 5.000 de lei. Contribuția anuală la Pilonul II ar fi de 2.850 de lei. Presupunând un randament mediu anual de 7%, după 37 de ani, acumularea ar ajunge la aproximativ 380.000 de lei. Aplicând regula de retragere de 4% pe an, venitul lunar suplimentar la pensie ar fi de 1.267 de lei din Pilonul II, la care s-ar adăuga circa 1.200 de lei din Pilonul I.

Alternativa: Pilonul III

Ca soluție pe termen lung, Chirilă propune stimularea Pilonului III, sistemul de pensii facultative. Acesta este o investiție administrată profesionist și oferă avantajul disciplinei în alimentările constante. Totuși, plafonul actual de deductibilitate de 400 de euro pe an limitează potențialul acestui instrument. „Consider că acest plafon este o frână, pentru că este posibil ca având un prag mai ridicat de deductibilitate, să existe sume mai mari direcționate către forma asta de investiție”, a adăugat Chirilă.

Concluzie

În concluzie, deși Pilonul II de pensii private a demonstrat randamente pozitive și a contribuit semnificativ la economiile participanților, nivelul actual al contribuțiilor nu este suficient pentru a asigura un venit decent la pensionare. Stimularea Pilonului III și ajustarea plafonului de deductibilitate ar putea reprezenta soluții eficiente pentru a îmbunătăți securitatea financiară a pensionarilor în viitor.

:format(webp)/https://bzi.ro/wp-content/uploads/2025/10/Colaj-Director-Cristian-Stoica-si-Florin-Cojocaru-1200x675.jpg)